Article mis à jour le 20/02/2026

Qu'est-ce que le taux d'imposition marginal ?

Utilisé pour le calcul de l’imposition sur le revenu, le Taux Marginal d’Imposition ou Tranche Marginale d'Imposition (TMI) représente le pourcentage d'imposition appliqué à la dernière tranche de son revenu. L'impôt sur le revenu d'un contribuable est calculé en fonction d'un barème progressif qui comprend plusieurs tranches d'imposition.

Il s'agit du barème de l'impôt fixé chaque année. Par exemple, le barème de 2026 (applicable aux revenus de 2025) est fixé par la loi de finances pour 2026.

Pourquoi connaître son taux marginal d'imposition ?

Connaître son taux marginal d’imposition est la clé pour appréhender le niveau auquel tout revenu complémentaire sera finalement taxé. Ce taux revêt une importance majeure dans toutes les opérations de défiscalisation, que ce soit via le dispositif Jeanbrun ou un mécanisme de déficit foncier.

La connaissance du taux marginal d’imposition offre donc une visibilité sur les avantages liés à la souscription d'un produit. Ce qui permet d'en déduire le montant de l’investissement sur les revenus imposables.

Le TMI influence par conséquent le choix des placements financiers. Par exemple, souscrire à un Plan Épargne Retraite (PER) permet de déduire les cotisations du montant imposable. La remise fiscale sera donc différente suivant la tranche marginale d’imposition.

Comment connaître sa tranche marginale d'imposition (TMI) ?

Quelles sont les nouvelles tranches d'imposition en 2026 ? (tranches fiscales)

Pour déterminer votre TMI, vous devez :

- prendre le montant de vos revenus imposables sur votre avis d'imposition en le divisant par le nombre de parts fiscales dont vous bénéficiez (vous obtenez ainsi votre quotient familial) ;

- puis appliquer le barème ci-dessous pour une part (source : loi de Finances 2026) :

|

Fraction du revenu imposable (Quotient familial) |

TAUX D’IMPOSITION 2026 (Barème 2026 : TMI) |

|

Jusqu’à 11 600 € |

0 % |

|

De 11 601 à 29 579 € |

11 % |

|

De 29 580 à 84 577 € |

30 % |

|

De 84 578 à 181 917 € |

41 % |

|

Supérieur à 181 917 € |

45 % |

Ce barème sert à calculer l'impôt dû en 2026 sur vos revenus perçus l'année précédente : en 2025.

Impôts 2026 : Où trouver son taux marginal d'imposition ?

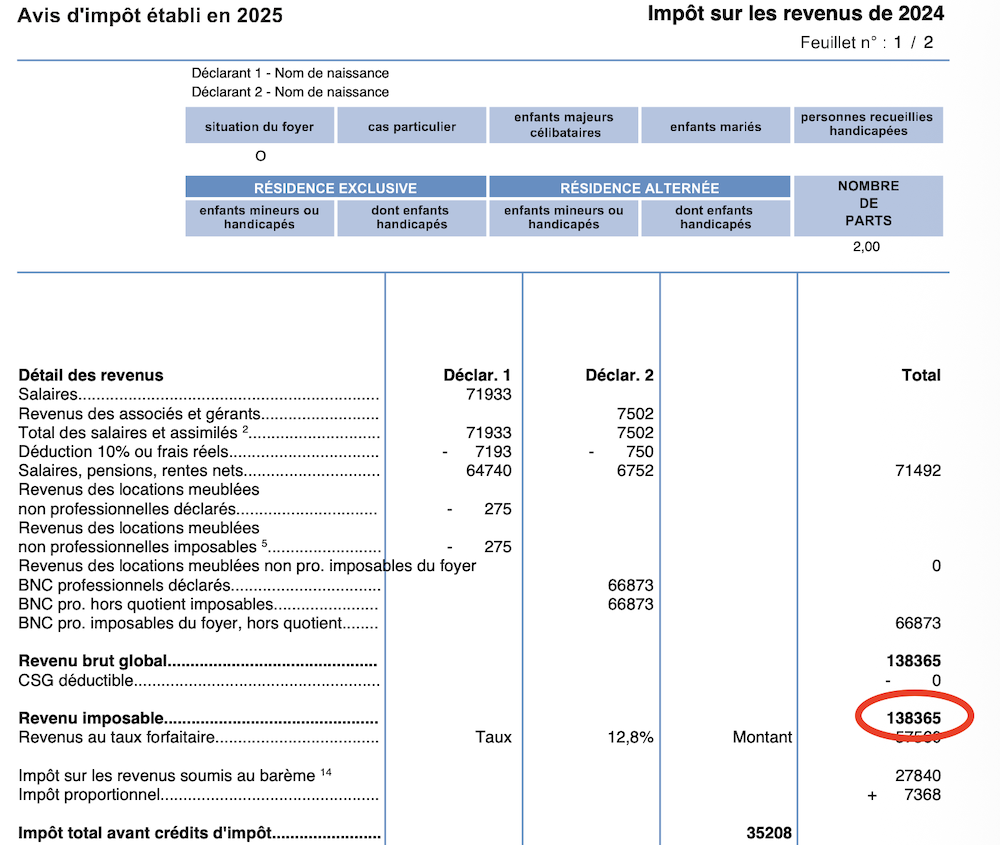

Dans votre espace impots.gouv, dans la section "Documents", vous retrouvez votre dernier avis d’imposition des revenus 2024, issu de la déclaration effectuée au printemps 2025.

Vous pourrez alors constater l’ajout de deux nouvelles mentions (en bas de la dernière page) :

- Le "taux moyen d'imposition" : Il correspond au taux auquel l'ensemble des revenus de votre foyer fiscal déclarés pour 2024 est taxé (différent du taux de prélèvement à la source, car ce dernier est calculé hors réductions ou crédits d'impôt et ne tient pas compte de certains revenus, comme les plus-values de cession de valeurs mobilières ou les revenus taxés à taux forfaitaire).

- Le "taux marginal d'imposition" : Il correspond au taux de la tranche la plus élevée du barème de l'impôt sur le revenu auquel sont taxés pour l'année 2024 les revenus déclarés de votre foyer fiscal.

Impôt sur le revenu (IR) comment le calculer ? Exemples de calculs

1. Exemple d'un foyer fiscal d'un couple sans enfant dont les revenus imposables sont de 60 000 €

Dans cet exemple de calcul, le foyer fiscal est donc composé de 2 parts.

Le barème d'imposition est donc calculé comme suit : 60 000 / 2 = 30 000 €.

Le taux marginal d'imposition (TMI) de ce couple est de 30 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 %.

Calcul de l'impôt :

- Portion jusqu'à 11 600 € : 0 %

- Portion de 11 601 € à 29 579 € : (29 579 € - 11 600 €) × 11 % = 17 979 € × 11 % = 1 977,69 €

- Portion de 29 580 € à 30 000 € : (30 000 € - 29 579 €) x 30 % = 421 € × 30 % = 126,30 €

→ Le montant total de l'impôt brut de chaque membre du couple sera donc de : 2 103,99 € (1 977,69 € + 126,30 €). Il faut donc multiplier par 2 pour avoir l'impôt total du couple : 4 207,98 €

2. Exemple d'un foyer fiscal d'un couple avec un enfant dont les revenus imposables sont de 55 000 €

Foyer fiscal : 2 parts (adultes) + 1 demi-part (enfant) : soit 2,5 parts.

Calcul du quotient familial : 55 000 / 2,5 = 22 000 €

Calcul de l'impôt :

- Portion jusqu'à 11 600 € : 0 %

- Portion de 11 601 € à 22 000 € : (22 000 € - 11 600 €) × 11 % = 10 400 € × 11 % = 1 144,00 €

→ Nous obtenons un montant d'imposition de 1 144,00 € pour une part avec une tranche marginale d'imposition égale à 11 %. Donc pour le foyer constitué de 2,5 parts, un total de 1 144,00 x 2,5 soit 2 860,00 € d'impôt sur le revenu.

A noter : le calcul du taux marginal est différent si vous rentrez dans le cadre d'un plafonnement du quotient familial.

3. Exemple d'un foyer fiscal d'une personne seule dont les revenus imposables sont de 25 000 €

Dans cet exemple de calcul, le foyer fiscal (personne seule et sans enfant) est donc composé de 1 part.

Le taux marginal d'imposition (TMI) de cette personne est de 11 %.

Calcul de l'impôt :

- Portion jusqu'à 11 600 € : 0 %

- Portion de 11 601 € à 25 000 € : (25 000 € - 11 600 €) × 11 % = 13 400 € × 11 % = 1 474,00 €

Montant de l'impôt sur le revenu : 1 474,00 euros.

4. Exemple d'un foyer fiscal d'une personne seule dont les revenus imposables sont de 9 500 €

Dans cet exemple de calcul, le foyer fiscal (personne seule et sans enfant) est donc composé de 1 part.

Le taux marginal d'imposition (TMI) de cette personne est de 0 %.

Calcul de l'impôt :

- Portion jusqu'à 11 600 € : 0 %

Dans cet exemple, les revenus imposables de cette personne de 9 500 euros sont donc compris entre 0 et 11 600 €. Ils sont donc exonérés d’impôt. Cette personne est non imposable.

Impôt sur le revenu et quotient familial : qu'est-ce qu'une part fiscale ?

| Situation familiale | Nombre de parts |

| Célibataire, divorcé ou veuf sans enfant à charge | 1 |

| Marié sans enfant à charge | 2 |

| Célibataire ou divorcé ayant 1 enfant à charge | 1.5 |

| Marié ou veuf ayant 1 enfant à charge | 2.5 |

| Célibataire ou divorcé ayant 2 enfants à charge | 2 |

| Marié ou veuf ayant 2 enfants à charge | 3 |

| Célibataire ou divorcé ayant 3 enfants à charge | 3 |

| Marié ou veuf ayant 3 enfants à charge | 4 |

| Célibataire ou divorcé ayant 4 enfants à charge | 4 |

| Marié ou veuf ayant 4 enfants à charge | 5 |

| Célibataire ou divorcé ayant 5 enfants à charge | 5 |

| Marié ou veuf ayant 5 enfants à charge | 6 |

| Célibataire ou divorcé ayant 6 enfants à charge | 6 |

Plafonnement du quotient familial

Le plafonnement du quotient familial vise à éviter que certains contribuables ne bénéficient de réductions d'impôt trop importantes en raison d'un nombre élevé de parts fiscales.

Ce plafond est révisé chaque année : pour les revenus de 2025 (déclaration effectuée en 2026), il est fixé à 1 807 € par demi-part au-delà des parts des parents, et à 903,50 € pour chaque quart de part supplémentaire.

Lorsque le montant de l’avantage fiscal (la réduction d’impôt due au quotient familial) dépasse cette limite, la réduction est plafonnée. Cela signifie que le contribuable ne pourra pas bénéficier d’une réduction d’impôt supérieure à ce montant.

Décote

Si votre impôt sur les revenus soumis au barème est inférieur à :

- 1 983 € si vous êtes célibataire, divorcé ou veuf, vous bénéficiez d’une décote égale à la différence entre 897 € et les 45,25 % de votre impôt ;

- 3 278 € si vous êtes mariés ou pacsés soumis à imposition commune, vous bénéficiez d’une décote égale à la différence entre 1 483 € et les 45,25 % de votre impôt.

Cette décote est applicable quel que soit votre nombre de parts.

Exemple :

Vous êtes mariés et votre impôt avant décote s’élève à 2 675 €. La décote est égale à 1 483 € – 1 210 € (2 675 × 45,25 %) = 273 €. Votre impôt après décote s’élève à 2 675 € – 273 € = 2 402 €.

Ces articles peuvent également vous intéresser :